FinLibre40

FinLibre40 L’indépendance financière repose sur une gestion rigoureuse de l’allocation du capital et une compréhension aiguë des probabilités pour assurer la pérennité du patrimoine sur le long terme. Tout comme un investisseur averti analyse la volatilité des marchés boursiers avant de placer ses fonds, un esprit discipliné aborde un casino online non pas comme une source de revenus aléatoire, mais comme un exercice strict de gestion de bankroll, où les principes de « stop-loss » et de contrôle de la variance s’appliquent avec la même rigueur mathématique que sur les marchés financiers. Cette convergence entre la théorie du portefeuille et les jeux de hasard illustre parfaitement la nécessité de maîtriser ses émotions face au risque.

La psychologie de l’investisseur face à la volatilité des marchés

La stabilité émotionnelle constitue le facteur déterminant de la réussite de toute stratégie financière, qu’il s’agisse de maintenir le cap lors d’un krach boursier ou de gérer une exposition au risque élevé. Les experts s’accordent à dire que la technique ne représente que vingt pour cent de l’équation, le reste étant purement psychologique.

Il est fascinant, et parfois un peu effrayant, de constater à quel point le cerveau humain est mal câblé pour gérer l’incertitude financière. La peur de perdre, connue sous le nom d’aversion à la perte, est psychologiquement deux fois plus puissante que le plaisir de gagner, ce qui pousse de nombreux aspirants à l’indépendance financière (FIRE) à prendre des décisions irrationnelles au pire moment possible. On observe souvent des investisseurs qui, après des années de discipline frugale, paniquent à la première correction majeure du marché et liquident leurs positions, détruisant ainsi l’effet des intérêts composés. C’est une tragédie silencieuse qui se joue dans les comptes de courtage tous les jours. D’ailleurs, cette incapacité à supporter la volatilité est souvent le filtre qui sépare ceux qui atteignent la retraite anticipée de ceux qui devront travailler indéfiniment. La maîtrise de soi n’est pas innée ; elle s’acquiert par l’expérience, par des cicatrices financières et par une compréhension profonde que le marché, tout comme la vie, n’est pas linéaire.

Pourtant, il existe des méthodes pour blinder son esprit contre ces fluctuations. La visualisation des scénarios catastrophe, par exemple, permet de « pré-vivre » la perte et de réduire le choc émotionnel lorsque l’événement se produit réellement. Les collègues analystes recommandent souvent de ne jamais regarder la valeur de son portefeuille plus d’une fois par mois, voire par trimestre, pour éviter le bruit médiatique inutile. En fin de compte, l’objectif est de devenir un robot face aux chiffres, détaché de l’euphorie des sommets et de la dépression des creux. C’est un état d’esprit difficile à maintenir, surtout quand tout le monde autour de vous crie au feu ou à l’or, mais c’est le prix de la liberté.

L’autre aspect crucial est la reconnaissance de ses propres biais cognitifs. Le biais de confirmation, qui nous pousse à ne chercher que les informations validant nos choix préexistants, est particulièrement dangereux dans la construction d’un patrimoine. On voit souvent des gens s’enfermer dans une stratégie perdante simplement parce qu’ils refusent d’admettre une erreur initiale, un phénomène que l’on retrouve aussi bien dans la gestion d’entreprise que dans les décisions d’investissement personnel. Reconnaître que l’on a tort et corriger le tir rapidement est une qualité rare, mais essentielle pour quiconque souhaite s’affranchir des contraintes salariales avant l’âge légal.

Le critère de Kelly et l’optimisation de la taille des positions

Les modèles mathématiques de gestion de mise fournissent le cadre nécessaire pour survivre à la variance négative et maximiser le taux de croissance géométrique du capital sur une longue période. Sans une formule rigoureuse pour déterminer combien risquer, la ruine est statistiquement inévitable.

Le critère de Kelly est une formule qui hante les nuits des gestionnaires de fonds et des parieurs professionnels depuis des décennies. En substance, il calcule le pourcentage optimal de votre capital à allouer à une opportunité donnée en fonction de l’avantage (l’edge) que vous possédez et des cotes offertes. Dans le contexte du mouvement FIRE, cela se traduit par l’allocation d’actifs : quelle part de votre patrimoine doit être exposée aux actions, aux obligations, ou à des investissements alternatifs plus risqués ? Si vous misez trop gros, une série de mauvais résultats (le fameux risque de séquence des rendements) peut vous anéantir, même si votre thèse d’investissement était correcte à long terme. C’est la différence brutale entre avoir raison en théorie et être solvable en pratique.

L’application de ce principe demande une honnêteté brutale concernant vos probabilités de succès. La plupart des gens surestiment leur avantage. Si vous pensez avoir 60 % de chances de réussir un investissement immobilier alors que la réalité statistique est de 50 %, la formule de Kelly vous suggérera une mise trop agressive qui pourrait mettre en péril votre sécurité financière. C’est pourquoi de nombreux praticiens utilisent le « Demi-Kelly » ou le « Quart de Kelly », réduisant volontairement la taille de leurs positions pour lisser la volatilité et dormir plus tranquillement la nuit. La préservation du capital doit toujours primer sur l’optimisation théorique du rendement, surtout quand on n’a plus de salaire pour renflouer les caisses.

Il est aussi intéressant de noter que cette logique s’applique aux dépenses de la vie courante. Votre « bankroll » est votre épargne totale, et chaque dépense majeure est un pari sur votre bonheur futur ou votre utilité. Acheter une voiture neuve est un pari à espérance négative massive sur le plan financier, bien que l’utilité pratique puisse être positive. Le calcul doit être fait. Est-ce que ce « pari » vaut le pourcentage de votre liberté qu’il consomme?

Comparaison des profils de risque et allocation recommandée

| Profil d’Investisseur | Tolérance à la Volatilité | Horizon Temporel | Allocation Actions/Obligations | Objectif Principal | Réaction aux Krachs |

| Prudent (Défensif) | Très Faible (<10% baisse) | Court (0-3 ans) | 20% / 80% | Préservation du capital | Vente panique fréquente |

| Équilibré | Moyenne (10-20% baisse) | Moyen (3-7 ans) | 50% / 50% | Croissance modérée | Inquiétude mais maintien |

| Croissance (FIRE standard) | Élevée (20-40% baisse) | Long (10-15 ans) | 80% / 20% | Accumulation rapide | Rééquilibrage opportuniste |

| Agressif | Très Élevée (>50% baisse) | Très Long (15+ ans) | 100% Actions | Maximisation absolue | Achat massif (DCA) |

| Spéculatif | Totale (Risque de ruine) | Indéfini | Crypto/Levier/Venture | Coup de circuit (x100) | Euphorie ou dépression |

| Rentier (Post-FIRE) | Faible à Moyenne | Perpétuel | 60% / 40% + Cash | Revenu passif stable | Consommation du coussin |

La diversification comme bouclier contre l’incertitude systémique

La diversification réduit le risque non systématique en répartissant l’exposition sur des classes d’actifs non corrélées, protégeant ainsi le portefeuille contre l’effondrement d’un secteur unique. C’est le seul « repas gratuit » en finance, permettant d’améliorer le ratio rendement/risque sans coût additionnel.

On entend souvent dire qu’il ne faut pas mettre tous ses œufs dans le même panier, mais la réalité est plus complexe. La véritable diversification ne consiste pas simplement à posséder beaucoup de lignes différentes, mais à posséder des actifs qui se comportent différemment. Si vous détenez vingt actions technologiques, vous n’êtes pas diversifié ; vous êtes simplement exposé au même facteur de risque. Une stratégie efficace pour atteindre l’indépendance financière implique de mélanger actions internationales, immobilier physique, obligations d’État et peut-être une petite part de métaux précieux ou de matières premières. L’objectif : que lorsqu’une partie de votre portefeuille saigne, une autre agisse comme un garrot.

Cependant, il existe un piège : la « diworsification ». À force de vouloir trop se protéger, on dilue la performance au point d’obtenir des rendements inférieurs à l’inflation, garantissant un appauvrissement lent mais certain. C’est un équilibre précaire. Gérer un portefeuille hyper-diversifié demande aussi une charge mentale plus importante, notamment lors des rééquilibrages. Est-ce que passer des heures à analyser des REITs singapouriens pour gagner 0,2 % de rendement supplémentaire vaut le coup ? Pour certains passionnés, oui ; pour la majorité, probablement pas.

La diversification géographique est souvent négligée. Beaucoup d’investisseurs souffrent d’un biais domestique, investissant massivement dans leur propre pays. Or l’histoire économique montre que des nations entières peuvent traverser des décennies de stagnation. Le Japon des années 90 en est un exemple. Si votre liberté financière dépend uniquement de l’économie de votre pays de résidence, vous prenez un risque politique et économique considérable sans même vous en rendre compte.

Le budget de divertissement et la gestion des dépenses superflues

Un budget robuste alloue des ressources aux besoins essentiels tout en plafonnant strictement l’exposition aux activités à haute variance ou de pur loisir. L’austérité totale est rarement viable sur le long terme ; il faut prévoir des soupapes de décompression financière.

Le chemin vers FIRE est souvent pavé de privations, mais vivre comme un moine pendant quinze ans pour espérer vivre comme un roi ensuite est risqué. Intégrer un budget « plaisir » est crucial. Cet argent doit être considéré comme une perte sèche : sorties, voyages, jeux d’argent… jamais prélevé sur le capital principal d’investissement. Cela transforme la dépense coupable en récompense méritée et enseigne la vraie valeur de l’argent.

Séparer physiquement ces fonds est vital : compte pour dépenses courantes, compte d’investissement intouchable, compte « plaisir ». La perméabilité entre ces comptes est la cause numéro un des échecs financiers. Dépenser exactement ce qui a été prévu, ni plus, ni moins, est la discipline clé.

L’impact des frais et de la fiscalité sur le rendement réel

Les coûts de gestion et l’imposition érodent le capital final disponible, rendant l’optimisation fiscale aussi importante que la performance brute. Un rendement élevé avant impôt peut se transformer en perte de pouvoir d’achat après prélèvements et inflation.

Même une différence de 1 % de frais annuels peut engloutir un tiers de votre capital sur 20 à 30 ans. Chasser les ETF à bas coûts n’est pas de l’avarice, c’est de la survie financière. La fiscalité doit être utilisée à bon escient : différer l’impôt via des comptes spécialisés permet à l’argent de travailler plus longtemps. Mais un mauvais investissement défiscalisé reste une perte.

Les coûts cachés, comme les spreads, frais de change ou frais de transaction sur les marchés étrangers, doivent être scrupuleusement surveillés. Chaque point de base compte. Négliger ces détails, c’est travailler plusieurs années de plus pour compenser ces fuites.

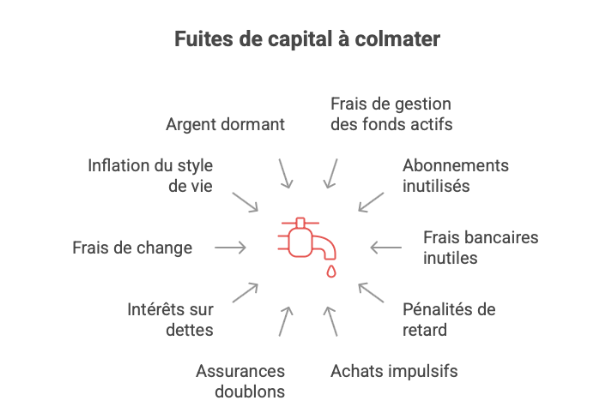

Liste des fuites de capital à colmater

- Frais de gestion des fonds actifs > 0,5 % par an.

- Abonnements mensuels inutilisés ou redondants.

- Frais bancaires inutiles.

- Pénalités de retard sur les factures.

- Achats impulsifs non budgétés.

- Assurances doublons ou inutiles.

- Intérêts sur dettes à la consommation.

- Frais de change lors d’achats internationaux.

- Inflation du style de vie proportionnelle aux revenus.

- Argent dormant sur comptes courants non rémunérés.

Stratégies de sortie et définition du « Assez »

Définir des points de sortie clairs empêche les décisions émotionnelles. Savoir quand on a « assez » est central dans la philosophie FIRE, marquant la ligne d’arrivée de l’accumulation.

Le problème avec l’argent, c’est que l’objectif bouge. Vous visez un million ? Une fois atteint, vous vous dites qu’avec un million deux, ce serait plus sûr. C’est le syndrome du « encore un an ». Définir votre chiffre « Assez » est un exercice philosophique autant que mathématique.

Techniquement, cela implique des stratégies de désinvestissement. La règle des 4 % est une base, mais des stratégies dynamiques, ajustant les retraits selon la performance du marché, permettent de sécuriser le capital. Si le marché chute de 20 %, accepteriez-vous de réduire temporairement vos dépenses de 10 % ? Si oui, vos chances de succès augmentent.

Il faut aussi savoir couper les pertes sur des investissements individuels. L’ego est l’ennemi. Garder une action perdante dans l’espoir qu’elle remonte est une erreur classique. L’argent est fongible. Cette discipline de fer maintient un portefeuille performant.

L’importance des revenus alternatifs (Side Hustles)

Diversifier ses sources de revenus accélère l’indépendance financière et offre une sécurité psychologique supérieure à la simple accumulation de capital. On ne peut pas réduire les dépenses à l’infini, mais les revenus n’ont pas de limite théorique.

Développer une activité secondaire augmente votre capacité d’épargne et offre un but post-retraite. Même modestes, ces revenus réduisent la pression sur le portefeuille principal. Avoir un projet passionnant transforme la retraite anticipée en travail choisi et non subi.

Conclusion

Atteindre l’indépendance financière avant quarante ans n’est pas une question de chance, ni uniquement de hauts revenus, mais de gestion rigoureuse du risque et de discipline comportementale. Stop-loss, règle des 4 %, gestion stricte d’une bankroll : le principe est immuable : protéger le capital principal est la condition sine qua non pour que les probabilités jouent en votre faveur.

Les marchés corrigeront, l’inflation fluctuera, vos circonstances changeront. La rigidité est l’ennemie de la longévité. Une approche flexible intégrant diversification, optimisation fiscale et maîtrise de la psychologie est la seule armure efficace. Cherchez la résilience, pas le rendement absolu.

L’argent n’est qu’un outil, un stock d’énergie potentielle. Sa maîtrise demande temps, humilité et vigilance. Appliquer ces principes transforme l’incertitude en plan calculé, faisant de l’espoir vague de la retraite une échéance mathématique inéluctable.